大湾区港口空间分布格局研究

姓名:黄柳媚 评阅人:王方方

摘要:以粤港澳大湾区的港口为研究对象,结合区域港口集装箱吞吐数据,货物吞吐量数据以及相关资料,运用比较法和聚类分析法对港口空间分布格局进行分析。结果表明:1)除了中山港、香港港和澳门港之外,其他港口的货物吞吐量呈现增长趋势,其中广州港、珠海港和东莞港的货物吞吐量快速上升;2)大湾区重要的港口都位于珠江口,港口间的地理距离接近;3)大湾区的港口群存在着基础设施不健全,港口功能与城市发展不匹配以及港口间的竞争激烈等问题。

关键词:大湾区、港口分布、港口吞吐量

港口是区域与外界进行物质交换的重要纽带,通过港口可以带动区域的经济发展。港口能充分发挥其所在区域的产业优势,促进腹地的产业结构转型升级。港口能够发挥聚集效应,加速港口交换资源的效率,为城市的经济发展提供动力。

21世纪海上丝绸之路的倡议为我国与相关的国家和地区带来新的机遇,港口作为国际贸易的航运枢纽,在区域甚至全球扮演者重要的角色,而大湾区作为海上丝绸之路的核心区域拥有地理优势、经济优势和政策优势。大湾区港口的空间分布关系着其经济的发展和能否顺利参与到国家的“一带一路”的伟大战略中,因此,大湾区的城市群应该抓住机遇,大力发展建设港口,优化港口布局。

一、研究区域与数据来源

(一)研究区域

本文研究的区域为粤港澳大湾区的港口,大湾区的港口包括香港港、深圳港、广州港、珠海港、东莞港、惠州港、江门港、中山港、澳门港等9个沿海港和佛山、肇庆这两个内河港。从2018年的全球百大集装箱港口榜单可以看到,中国有7个港口进入全球前10名,大湾区的港口就有3个,分别为深圳港、广州港和香港港。说明大湾区拥有大量的港口资源。

表1 2018年世界前10集装箱港口

名次 | 港口 | 集装箱吞吐量(万TEU) | 同比增幅 |

1 | 上海港 | 4201 | 4.42% |

2 | 新加坡港 | 3660 | 8.70% |

3 | 宁波舟山港 | 2635.1 | 7.10% |

4 | 深圳港 | 2574 | 2.10% |

5 | 广州港 | 2192 | 7.61% |

6 | 釜山港 | 2159 | 5.38% |

7 | 香港港 | 1959 | -5.68% |

8 | 青岛港 | 1930 | 5.46% |

9 | 天津港 | 1600 | 6.17% |

10 | 迪拜港 | 1495 | -2.9% |

(二)研究数据

本文研究的数据来自《中国港口统计年鉴》、《香港统计年刊》和《广东省统计年鉴》。数据包括大湾区的港口集装箱的吞吐量、货运吞吐量等。

(三)研究方法

本研究在分析粤港澳大湾区港口的空间分布格局时候,使用了比较法、聚类分析法。比较法是通过港口之间的对比或者港口在一定时间内变化的对比,对港口空间分布的趋势进行分析。聚类分析法,主要对港口进行分类和分析港口相似程度。主要利用SPSS软件对大湾区的11个港口进行聚类分析,并将港口进行分类。

二、大湾区港口的空间分布特征

(一)大湾区空间分布的变化趋势

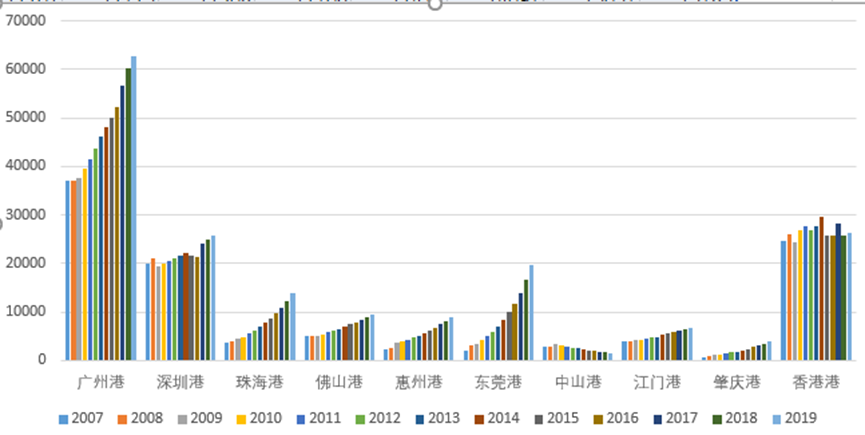

表2 2007-2019年粤港澳大湾区各港口货物吞吐量

港口(万吨) | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

广州港 | 37053 | 36954 | 37549 | 39524 | 41602 | 43790 | 46092 | 48171 | 50053 | 52181 | 56619 |

深圳港 | 19994 | 21125 | 19365 | 19927 | 20406 | 21102 | 21715 | 22308 | 21706 | 21417 | 24097 |

珠海港 | 3713 | 4086 | 4407 | 4941 | 5540 | 6212 | 6965 | 7809 | 8756 | 9817 | 11007 |

佛山港 | 4985 | 5155 | 5099 | 5334 | 5791 | 6172 | 6577 | 7010 | 7470 | 7961 | 8484 |

惠州港 | 2324 | 2583 | 3590 | 3934 | 4310 | 4723 | 5175 | 5670 | 6213 | 6807 | 7459 |

东莞港 | 2017 | 3208 | 3530 | 4194 | 4984 | 5922 | 7037 | 8362 | 9936 | 11806 | 14028 |

中山港 | 2752 | 2756 | 3420 | 3144 | 2906 | 2686 | 2486 | 2294 | 2120 | 1960 | 1811 |

江门港 | 4033 | 4025 | 4170 | 4381 | 4603 | 4836 | 4836 | 5338 | 5608 | 5891 | 6190 |

肇庆港 | 766 | 915 | 1124 | 1278 | 1453 | 1652 | 1878 | 2135 | 2428 | 2760 | 3138 |

香港港 | 24543.3 | 25940.2 | 24296.6 | 26781.5 | 27744.4 | 26828.2 | 27605.5 | 29773.7 | 25656 | 25673 | 28154.5 |

图1 2007-2017年粤港澳大湾区各港口货物吞吐量趋势图

表3 2007-2017港澳集装箱吞吐量

港口(万吨) | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

香港港 | 2399 | 2449 | 2092 | 2369 | 2440 | 2309 | 2228.8 | 2228.3 | 2011.4 | 1981.3 | 2076.3 |

澳门港 | 13.86 | 12.63 | 8.85 | 9.13 | 10.20 | 11.99 | 12.49 | 13.95 | 14.97 | 12.94 | 12.98 |

从图1可以看到,中山、香港和澳门这三个港口以外,其他几个港口的货物吞吐量都是呈现整体增长趋势,特别是广州港和东莞港的增长趋势明显。原因是珠三角地区是改革开放的最前沿地区之一,有先发优势,率先成为经济发达地区。我国也正处于快速发展的阶段,不仅体现在国际贸易量的增长上面,而且体现在港口的快速发展上。大湾区拥有巨大的地理优势,身为全球的第四个湾区,不仅区域面积大,而且沿海港口多。最后是广州港和深圳港等港的规模不断扩大,深水港的建设,专业港口的建设等港口通航条件改善,使得国内港口的货运吞吐量不断增加。

香港港的吞吐量在世界港口中长期排名前十,尽管在2005年被广州港超过,但是现在仍然排名第八。香港港对内地的吸引力降低,内地的进出口额占内地进出口总额比重逐年降低,我国内地经由香港港的货运量明显减少。原因是广州港、深圳港通航条件的逐步改善,我国香港港作为国际中转港口对广东省的吸引力下降,取而代之的是广州港和深圳港这两个广东省内的枢纽港口。在广州港和深圳港开拓出密集的远洋航线以前,广东省各地级市的远洋外贸货物主要经由我国香港港转运,但随着这两个港口的建设和运营,广东省内的远洋外贸货物运输从我国香港港转移到了广州港和深圳港。

(二)大湾区重要港口的空间分布格局

粤港澳大湾区形成了以我国香港港、深圳港、广州港为主要枢纽的港口格局。从图2看,港口的地理位置相近,都位于珠江口附近。

广州港位于珠江入海口和珠江三角洲地区中心地带,濒临南海,毗邻香港和澳门。广州港由海港和内河港组成。广州海港包括内港港区、黄埔港区、新沙港区、南沙港区等四大港区,广州内河港由番禺、五和、新塘三个港区组成。广州港是华南地区最大的综合性主枢纽港和集装箱干线港口,现已开通国际集装箱班轮航线131条,2017年完成货物吞吐量5.9亿吨,位居全球第五。完成成品油吞吐量2132万吨,完成煤炭吞吐量8115万吨,完成金属矿石吞吐量755万吨,粮食吞吐量为2449万吨,滚装汽车吞吐量完成196万量。

深圳港位于珠江三角洲南部,珠江入海口,伶仃洋东岸,毗邻香港。西部港区位于伶仃洋东岸,水深港阔,天然屏障良好。东部港区位于大鹏湾内,是优良的天然港湾。2017年,深圳港完成集装箱吞吐量2521万TEU,连续五年排名全球集装箱港口第三位,深圳港日益成为广东省内其他城市首选的运输港口,逐渐超过广州港。深圳港货物年吞吐量为2.41亿吨,深水泊位合计47个,泊位岸线为17127米。

香港港位于珠江口外东侧,香港岛和九龙半岛之间。香港港有15个港区,其中最好的是维多利亚港,港内港道平均超过10米深,大型的远洋货轮可随时进入码头和装卸区。香港港是全球最繁忙和最高效率的国际集装箱港口之一,也是全球供应链上的主要枢纽港。有80多条国际班轮每周提供约500班集装箱班轮服务,连接香港港至世界各地500多个目的地。香港不仅拥有集装箱码头,而且还拥有石油、煤炭、水泥等专用码头。贸易及物流业是香港的四大经济支柱之首,占本地生产总值的22%左右。香港的优势是转运的货物无须报关,进出口货物的报关费低,降低货物进出口的成本。增强港口服务的能力和运行效率,借助在金融、法律等专业服务也领域的优势,提供海事法律服务、海事保险、船务融资等高增加值的服务。

珠海港位于珠江口西侧,毗邻澳门,东与深圳、香港隔海相望。珠海港由九州、香洲、唐家、桂山和高栏五大海港区和前山、湾仔、井岸、斗门港四个内河港区总共九个港区组成。在2017年,珠海的年通过能力为1.60亿万吨,集装箱吞吐能力为198万TEU。其中高栏港区是珠海港的主要港区,拥有生产性泊位71个,年通过能力为1.44万亿。2017年,全港共完成货物吞吐量13586万吨,完成港口集装227万TEU,旅客吞吐量736万人次,完成煤、油、矿、箱等重点货物12839万吨。

澳门港位于珠江西侧,与香港相距仅32海里。与珠海港相邻,是著名的国际旅游海港,自由港。在历史上作为重要的港口,后来地位被香港取代。

图2粤港澳大湾区港口位置

三、大湾区港口空间分布存在问题

大湾区的港口群的发展得益于先发优势,改革发展红利,优越的地理位置以及我国快速发展的背景,但是伴随着国外形势的变化,国内的政策调整以及产业的升级等原因,大湾区的港口发展急需转型,因此,要找出大湾区港口分布的问题,探索出适宜发展的道路。

(一)基础设施的问题

现在世界的港口发展经历三代,而第三代港口应当适应国际经济、贸易、航运和物流发展的要求,逐步建设成为国际物流中心。香港港正处于第三代港口的前列,同一序列的广州港和深圳港正处于迈向第三代港口的阶段。这两个大型港口的深水泊位占比低,专业泊位较少,没有大型专业化码头布局。煤炭、外贸进口原油、铁矿石、集装箱等货物运输正需要更多的专业化码头。

(二)港口与城市的协同发展问题

港口作为区域物流中心,对社会经济发展具有推动作用。随着城市的发展,出现了港口与城市在产业功能、空间布局和岸线用地等多方面的矛盾。粤港澳大湾区是形成以科技创新、金融服务、高端制造业为主导的产业结构为目标。深圳产业重心逐渐转向新兴产业和创新产业,制造业逐渐向东莞、惠州等地扩散。因此,东莞港和惠州港的货物吞吐量快速上升。大湾区港口空间分布主要特点是总体上趋于扩散,伴随着短期集聚。现在的港口仍然以装卸、仓储等运输功能为主,无法适应城市的产业转型。此外,港口的建设规划用地紧张和港口集疏运与城市交通存在矛盾。因此,港口对城市经济的带动作用变弱。

(三)港口的功能重叠和港口间的竞争激烈

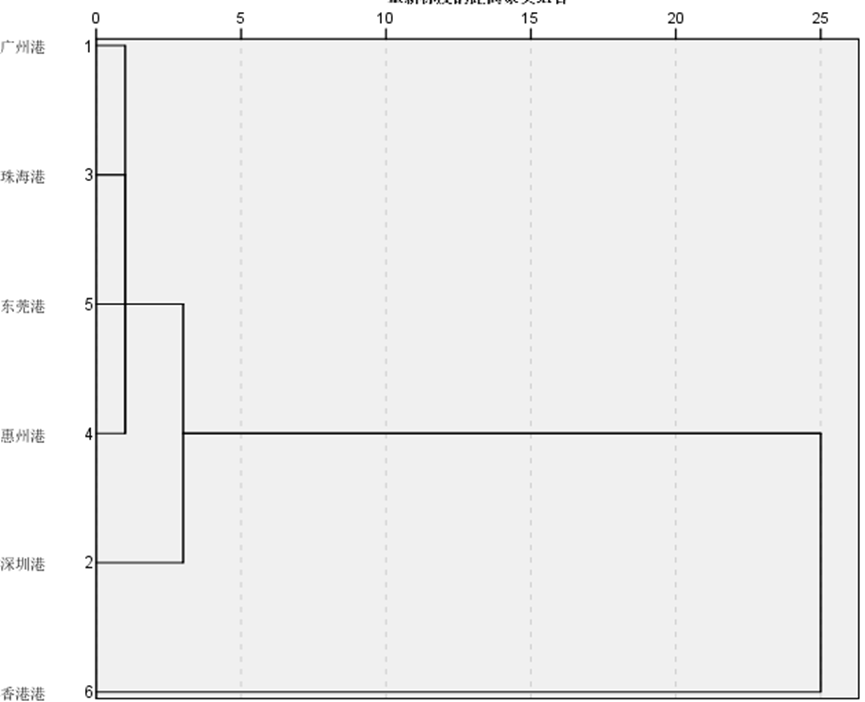

运用SPSS软件中的聚类分析法,输入表2中的数据,挑选距离相近且重要的海港,通过运算,得出以下聚类图。

图3 聚类图

通过图表,可以将港口分为三类,第一类为香港,第二类为深圳,第三类为广州、东莞、惠州、珠海。若将其分为两类,香港和深圳为一类。说明这两个港口的功能定位比较类似。

在大湾区的港口群的位置都比较集中,看图2可知。几个大港口在珠江的入海口附近。港口的腹地高度重叠,造成港口的资源高度聚集。深圳港和香港的功能趋同,业务相似,出现激烈的竞争。深圳港现在主要以外贸为主,香港作为国际性的大港口,以货物转运为主。香港以前很大一部分的内贸业务,因为广州港的发展,内贸的货物主要是广州港承运。广州港南沙港的投入使用,必然与深圳港的集装箱业务重叠。显然,大湾区的港口群处于各自独立发展和相互竞争的状态。

以广州港的位置和广州地位,广州港是一个综合性的枢纽港。广州港以内贸运输为主,腹地为整个华南地区。广州港位于河口,海岸线不够长,不是深水港,不利于外贸运输。因此,与深圳和香港的业务相似度较低。

四、研究结果与建议

为了港口的发展,应该转变港口的发展方式,提升港口发展的质量和效益。在基础设施建设上,应该根据各港口自身情况和和产业的需求以及市场的需要,合理地配置港口设备,规划出海航道,让港口的功能得到完善。现在科技不断的发展,应该推动港口设备智能化,将信息技术应用到港口生产,码头作业,安全监控等环节,推动港口的转型升级。

在城市与港口协同发展方面,应该正确定位港口的职能,以带动城市经济。港口之间的职能与城市发展定位、产业功能紧密联系。深圳港因为改革开放初的“前店后厂”的经济发展模式和香港外移的制造业发展起来的。现在因为产业结构的转变,深圳的产业转向新兴产业和创新产业,制造业转移到东莞和惠州。因此,惠州港和东莞港的集装箱业务快速发展起来。广州历来是华南地区的内贸中心和物流中心,内贸货物的吞吐量为80%,该定位为综合性大港,应全面发展。香港因为内地加入WTO,贸易条件优化等原因,内贸业务萎缩,以及深圳港的发展,外贸业务被分走。香港应该转向转口贸易和离岸贸易,发挥其政策优势和服务优势。

在港口竞争方面,借助一带一路和粤港澳大湾区城市群的建设,开拓“一带一路”沿线的业务发展空间,推动大湾区内的空港等交通资源与整合,形成层次分明、分工合作、相互补充的良性竞争模式。大湾区的港口分布可以参照其他湾区的发展路径,如东京港、纽约港等。对内独立经营,职能分工明确,对外参与竞争,提高竞争力。大湾区应以广州港、深圳港和香港港为枢纽港,惠州港、中山港、东莞港和珠海港等港口承担中转港的功能和承接枢纽港的功能转移。广州港应该发挥综合性大港功能,依托广阔腹地,兼顾内贸与外贸,并兼顾服务性功能。深圳港发展国际航运,提高集装箱业务的质量,发展港口航运服务业。香港港将金融、贸易、物流三方面的优势资源整合,形成一个国际化的综合服务平台。惠州港和东莞港则大力发展工业经济和制造业,分担深圳港的部分功能转移。珠海港发挥中转港的职能兼顾外贸功能。

“一带一路”建设是我国重要的战略举措,对大湾区的港口群有着重要的意义。大湾区的港口应该对自身的发展功能和定位做出调整,以适应城市的发展和国家的战略以及国际上的急剧变化。如把握好“一带一路”带来的新的机遇,大湾区将会迎来新的增长点,再次快速发展。

参考文献:

[1]张新放,吕靖.21世纪海上丝绸之路港口体系时空格局演变[J].经济地理,2019,39(11):33-40.

[2]黄凌波. 粤港澳大湾区港口竞合关系研究[D].华南理工大学,2020.

[3]邓剑虹,徐传谌,周维良.双循环新发展格局下港口腹地时空演变机理[J].中国流通经济,2022(1):20-32.

[4]张颖. 珠江三角港口空间结构演化研究[D].大连:大连海事大学,2020.

[5]王璨. 深圳港综合竞争力评价研究[D].大连:大连海事大学,2009.

[6]顾志康.珠海港发展战略研究[J].中国水运.2011,11(8):31-33.

[7]陈朝萌.粤港澳大湾区港口群定位格局实证分析[J].深圳大学学报(人文社会科学版).2016,33(4):32-35.

[8]王瑶静.“一带一路”背景下长三角港口群协调发展研究[D].上海:上海大学,2021.

[9]王璨.深圳港综合竞争力评价研究[D].大连:大连海事大学,2009.

[10]李江华,陈清琪.粤港澳大湾区时代下港口群的响应要求[J].交通企业管理,2020,35(05):1-5.