大湾区服务业空间分布特征、变动趋势与国际比较

班级:19房地产开发与管理1班 姓名:邓雯雯 评阅人:王方方

摘要:推动服务业高质量发展是我国重要的发展战略。粤港澳大湾区是我国服务业高质量发展的重要阵地,文章通过对比世界性三大湾区和粤港澳大湾区服务业发展现状,总结服务业空间分布特征,并以此为基础预测未来大湾区服务业发展方向。为推动粤港澳大湾区服务业的创新发展,也为大湾区内创新资源与服务业对接提供空间策略,同时引领服务业高质量发展,加快粤港澳建设世界一流湾区的步伐。

关键词:粤港澳大湾区、服务业

湾区一般是指由一个海湾或相连的若干个海湾、港湾、邻近岛屿共同组成的区域,国际上多用于描述围绕沿海口岸分布的众多海港和城镇所构成的港口群和城镇群。目前以纽约湾区、旧金山湾区、东京湾区为世界主要三大湾区。《珠江三角洲城市镇群协调发展规划2004-2020》中最早提出“湾区”概念,随着粤港澳三地深化合作,在2017年3月5日召开的十二届全国人大五次会议上将广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9市和香港、澳门两个特别行政区形成的城市群成为粤港澳大湾区,并研究制定粤港澳大湾区城市群发展规划。2019年2月18日,《粤港澳大湾区发展规划纲要》正式发布,要将粤港澳大湾区建成充满活力的世界级城市群,希望通过打造湾区成为带动全国经济发展的重要增长极和引领技术变革的领头羊。

《粤港澳大湾区发展规划纲要》提出,加快发展现代服务业,构建错位发展、优势互补、协作配套的现代服务业体系。现如今学术界也对大湾区如何发展高质量服务业进行了一定的理论补充。彭芳梅从大湾区制造业与生产性服务业融合角度出发,发现城市制造业与生产性服务业产业融合与全要素生产率增长之间存在一定程度的空间关联关系;徐青、张寒旭、陈广汉等人从产业链的角度出发,研究大湾区服务业可通过协同发展扩大资源整合的优势;方远平等人从珠三角港资服务业企业POI点数据出发,研究珠三角港资服务业企业的总体空间布局及局部区位特征。基于现有研究,本文从地理空间视角下研究粤港澳大湾区服务业的分布特征与发展趋势,并与世界三大湾区进行对比,为粤港澳大湾区产业转型升级、建设世界级城市群提供政策性建议。

二、世界级湾区服务业发展经验

(一)纽约湾区服务业发展历程

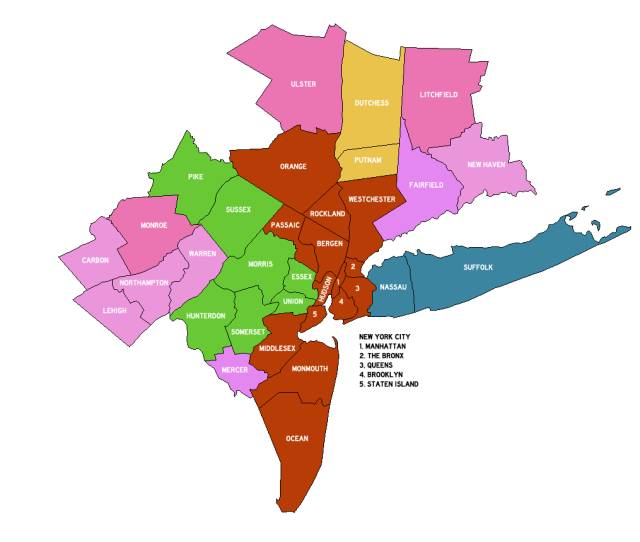

纽约湾区也被称为纽约大都市区,美国总统行政办公室(EOP)于 2018 年发布的有关都市统计区划定的文件中,涉及纽约湾区的主要有新泽西-纽约-宾夕法尼亚(NY-NJ-PA)都市统计区和纽约-新泽西-康乃狄格-宾夕法尼亚(NY-NJ-CT-PA)联合统计区 2 种划分方法,前者包括纽约市在内的周边 23 个县,后者为 31 个县。纽约湾区自20世纪以来都被称为世界金融中心,2015年纽约湾大都会区的GDP总量为1.6万亿美元,占美国GDP总量的9.89%,列各大都会区头名,相当于同年全美各州排名第2名和世界国家排名第10名的经济水平。

图1 纽约湾区地理位置

表1 2010-2015年纽约湾大都会区与全国实际居民收入对比(单位:千美元)

GeoName | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

United States | 12,257,037,461 | 12,706,232,483 | 13,102,496,790 | 13,083,519,016 | 13,560,792,824 | 14,118,263,980 |

YOY(US) | 3.66% | 3.12% | -0.14% | 3.65% | 4.11% | |

New York-Newark-Jersey City, NY-NJ-PA (Metropolitan Statistical Area) | 846,187,350 | 875,858,102 | 912,189,881 | 921,116,540 | 949,646,604 | 980,851,464 |

YOY(MSA) | 3.51% | 4.15% | 0.98% | 3.10% | 3.29% |

纽约湾区利用发展外向型经济的良好条件,使商贸、金融行业在区域内聚集,发展成为全球经济的领导者。纽约湾区先后进行过4次区域总体规划,建立了一批重要的基础设施、经济开放空间、经济发展项目,强调建立以工作和交通为中心的可持续社区。20世纪50年代前,纽约湾区主要以进口贸易和制造业为主,但随着技术进步带来的产业更替、制造业成本提升,以及石油危机的冲击,到了20世纪80年代纽约湾区的制造业产值占比已总体下滑25-35%。而后,以“去工业化”趋势为主导,第三产业抓住机遇艰难转型,“知识经济”崛起。通过一系列引导性政策,纽约市不断强化其现代服务业职能,将制造业等传统产业逐渐转移到郊区,促进产业转型升级,继而促进纽约市为中心的生产性服务业、知识密集型产业等新兴产业加速发展。

(二)旧金山湾区服务业发展历程

旧金山位于美国西海岸加利福尼亚州北部,沙加缅度河下游出海口的旧金山湾四周,由旧金山市、半岛、北湾、东湾和南湾五大板块组成,包括9个县,101个城市。主要城市包括旧金山半岛上的旧金山、东部奥克兰和南部硅谷。旧金山湾区人口总数占全美1%, 却创造了美国GDP5%的财富。自1848年淘金热引发的移民潮起,旧金山湾区通过移民、交通、工业化逐步成为了美国西部第二大都市区。随着20世纪40年代硅谷的崛起,大量人才涌入旧金山湾区,依靠着轨道交通与航空,逐步培育新兴产业。截至2017年,旧金山湾区第三产业占比达到82.8%,在全球创新指数排名第六,以科技创新和专业服务为优势产业,发明专利总量达到5.44万件。

图2 旧金山湾区地理位置

表2 旧金山湾区各阶段发展概况

阶段 | 时间 | 人口 | 交通发展 | 产业发展 |

萌芽期 | 1848-1870 | 淘金热引发移民潮 | 海运 | 工业化起步 |

发展期 | 1870-1940 | 人口增速逐渐平稳 | 高速公路网;建成多座跨海大桥 | 工业化快速发展;产业升级 |

成熟期 | 1940至今 | 硅谷崛起,人才涌入 | 轨道交通;航空 | 新兴产业出现 |

(三)东京湾区服务业发展历程

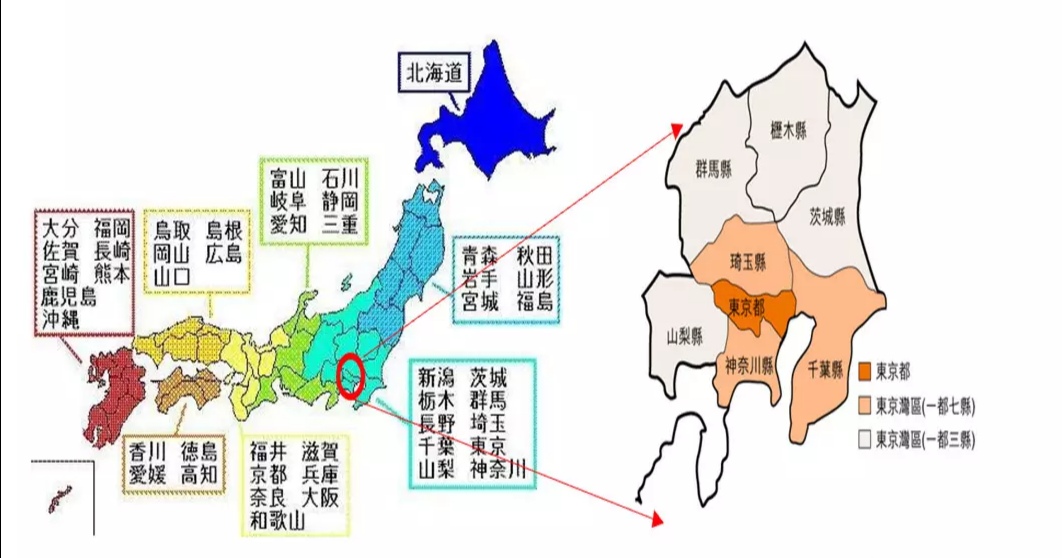

东京湾区坐落于日本本州岛关东平原南端,是依托东京湾发展起来的东京首都圈,包括东京都、埼玉县、千叶县、神奈川县等“一都三县”。现如今,东京湾区已成为日本政治、经济、文化、科技中心;日本最大的工业城市群和国际金融中心、交通中心、商贸中心以及消费中心。以日本1/3的总人口、3.5%的国土面积,创造了超过1/3的日本GDP,工业产值占1/4。

由于东京湾区具有东京港、横滨港、川崎港等优良港口,以及发达的铁路、公路网络,适合以原材料进口和制成品出口为基础的工业生产及供应日本国内外市场,20世纪50年代之后吸引了大量的工业在东京湾区聚集。自20世纪70年代起,日本逐渐将部分夕阳产业、制造业向海外转移。

东京湾区的产业发展虽然一直在追求向高附加值和新技术引入的方向移动。但是,对于现代通信和半导体装备等新兴产业方向的发展比较缓慢,加之人口的老化与下降拖累了日本国内市场对新产品的接受和吸纳度,未能有效抓住新一轮科技革命和产业变革带来的机遇,导致其在部分新兴产业的竞争中被中国、韩国等东亚邻国超越,这也是日本出现“30 年停滞”的部分原因。

图3 东京湾区地理位置

三、粤港澳大湾区服务业空间分布特征

(一)粤港澳大湾区产业概况

2018年生产总值为1.6万亿美元,超过旧金山湾区,尽管与东京湾区和纽约湾区存在一定差距,但基本可以比肩。在经济增速方面,粤港澳大湾区领先于纽约湾区和东京湾区,是世界最具活力与潜力的湾区之一。而截至2022年1月29日,粤港澳大湾区内地9市GDP已破10万亿。《广东省推动服务贸易高质量发展行动计划(2021—2025年)》中指出,2021—2025年全省服务贸易总额不低于45000亿元,保持位列全国前三。优化服务贸易结构,促进新兴服务贸易发展。推动传统服务贸易转型升级,促进服务贸易均衡发展。深化服务业对外开放,完善服务贸易政策体系,逐步构建与国际通行规则相衔接的服务业开放体系。

表3 2018年粤港澳大湾区与世界级湾区比较

要素 | 粤港澳大湾区 | 旧金山湾区 | 纽约湾区 | 东京湾区 |

土地面积(万平方公里) | 5.61 | 3.51 | 3.45 | 3.69 |

人口(万人) | 7116 | 966.6 | 2268 | 4418 |

本地生产总值(亿美元) | 16419.7 | 10642.5 | 20013.5 | 20091.8 |

生产总值实质增长(%) | 5.9 | 5.7 | 1.8 | 2.1 |

人均生产总值(美元) | 23075 | 110102 | 88243 | 45178 |

机场客运量(万人次) | 21490.0 | 8570.7 | 13806.8 | 12556.9 |

机场货物吞吐量(万吨) | 832.3 | 123.4 | 221.3 | 349.2 |

港口集装箱吞吐量(万标箱) | 7441.9 | 242.1 | 718.0 | 824.2 |

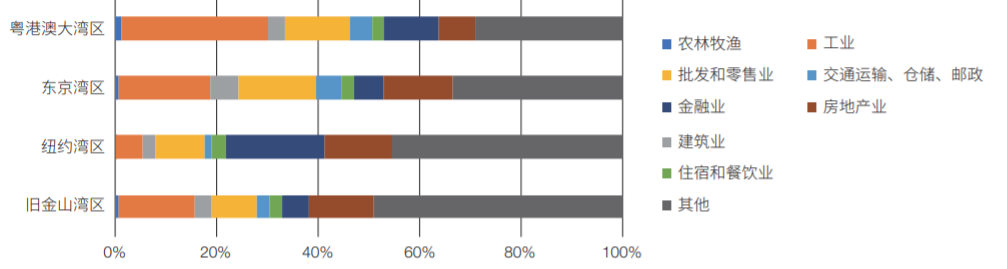

粤港澳大湾区相较于其他湾区,工业GDP占比达到29.0%,第三产业比重为66.7%,为四大湾区最低。纽约湾区、旧金山湾区和东京湾区通过产业转移和结构优化升级,已迈入了服务业高质量发展阶段,它们的经济发展主要以金融服务业、高科技服务业、批发和零售业以及房地产业作为主要动力。而目前粤港澳大湾区仍是以工业和进出口贸易为主,对于推动传统服务贸易转型升级,促进服务贸易均衡发展还需要时间继续发展。

图4 世界级湾区产业结构对比

(二)粤港澳大湾区服务业空间分布概况

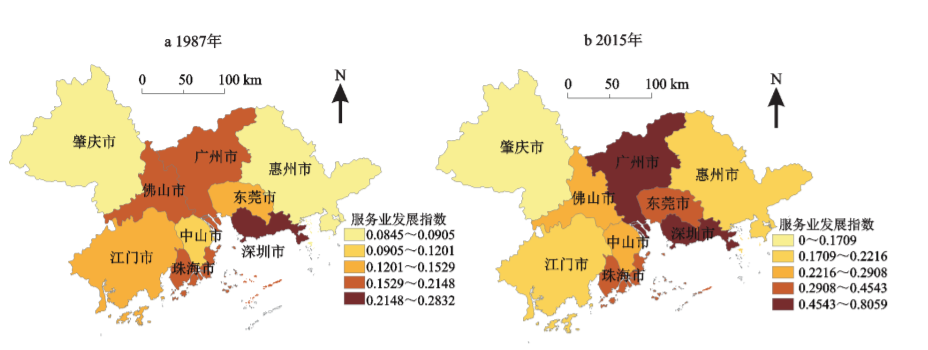

从 1987-2015 年服务业发展水平的空间演变看,珠三角各市差异较大且空间格局保持相对稳定态势。1987年深圳、珠海因服务业的专业化程度和发展潜力水平较高,其服务业总体水平领先于其他各市;2015年珠三角服务业发展水平空间格局呈现“稳定微调”趋势。广州和深圳的产业发展规模和产出水平较高,服务业总体水平领先于其他地区,珠海、东莞、佛山、中山等产出水平较高使服务业总体水平居中。肇庆服务业发展相对滞后,其中专业化程度在各市处于最低。

图5 1987年、2015年珠三角服务业发展水平

(三)粤港澳大湾区服务业空间分布特征

湾区内各城市支柱产业雷同较多。各城市的支柱产业雷同较多,分工不明显。由于直到2019年才公布了粤港澳大湾区统一的规划纲要,在此之前,各个城市分别根据自身的产业基础和城市规划发展指引制定产业发展方向,较少考虑到湾区城市之间的产业协同发展。尤其是电子信息制造业,这是全省鼓励发展的第一支柱产业,也属于产业转型中鼓励发展的先进制造业,因此湾区内每个城市都以其为支柱产业,形成同构竞争。

表4 粤港澳大湾区各城市的支柱产业

城市 | 支柱产业 |

香港 | 金融、贸易及物流、专业服务和旅游 |

澳门 | 博彩旅游、出口加工、建筑地产、金融 |

广州 | 汽车制造、电子产品制造、石油化工 |

深圳 | 高新技术、金融、物流、文化 |

珠海 | 家电电器、电子信息、石油化工、电力能源、生物医药、精密机械制造 |

佛山 | 陶瓷、纺织、家用电器、电子信息、塑料 |

肇庆 | 先进装备、电子信息 |

中山 | 电子信息、电子机械、金属制品、纺织服装、化工 |

江门 | 机电、纺织服装、电子信息、视频、造纸及纸制品、建材 |

东莞 | 电子信息、电子机械及设备、纺织服装鞋帽、造纸及纸制品、食品饮料加工 |

惠州 | 电子信息、石油化工 |

湾区内各城市支柱产业种类过多。有些城市以多个支柱产业促进经济发展,反而难以形成城市特色产业,使得湾区12市“经济发展分工”工作难度较大,较难发回产业集聚效应。

尽管近年来粤港澳大湾区的产业分工专业化程度在不断提升,但是部分城市间还是存在较强的产业同质性。有13个城市对的产业相似系数超过0.7,其中深圳与东莞、惠州之间,佛山与中山、珠海之间的产业相似系数接近乃至超过0.8,产业趋同程度较高。

表5 2018年珠三角地区制造业结构相似系数矩阵

广州 | 深圳 | 佛山 | 东莞 | 惠州 | 中山 | 江门 | 珠海 | 肇庆 | ||

广州 | 1.00 | |||||||||

深圳 | 0.32 | 1.00 | ||||||||

佛山 | 0.43 | 0.26 | 1.00 | |||||||

东莞 | 0.39 | 0.95 | 0.46 | 1.00 | ||||||

惠州 | 0.45 | 0.89 | 0.37 | 0.88 | 1.00 | |||||

中山 | 0.50 | 0.63 | 0.88 | 0.78 | 0.69 | 1.00 | ||||

江门 | 0.50 | 0.38 | 0.77 | 0.57 | 0.49 | 0.77 | 1.00 | |||

珠海 | 0.47 | 0.72 | 0.78 | 0.79 | 0.77 | 0.94 | 0.68 | 1.00 | ||

肇庆 | 0.39 | 0.31 | 0.62 | 0.48 | 0.39 | 0.56 | 0.73 | 0.41 | 1.00 |

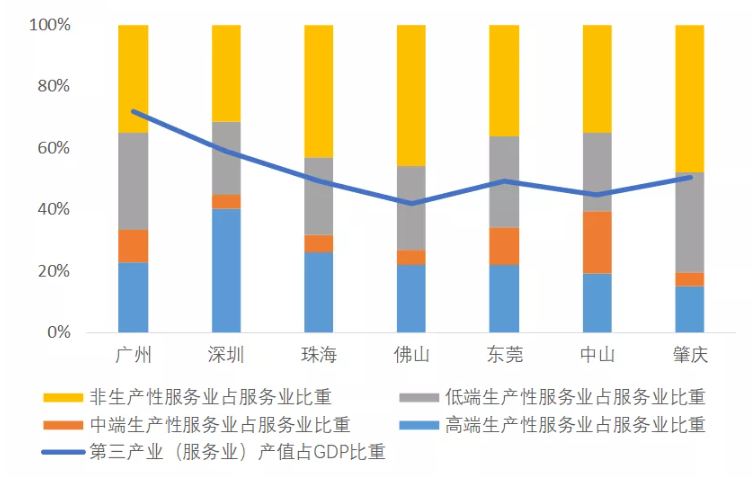

高附加服务业集中在广深两地,其余城市发力不足。服务业内部结构。服务业一般可分为生产性和生活性服务业,其中生产性服务业能够与工业生产形成良性交互,也是珠三角服务业升级转向的主要方向。珠三角地区的生产性服务业约占服务业增加值的一半左右,也是深圳和广州两城市占比最高。

目前只有深圳以高端生产性服务业为主,占服务业比例在40%以上,主要是因为信息软件业和金融业发达,而其他城市则仍然存在大范围的低端生产性服务业,尤其是批发零售业为主。

图6 2016年珠三角各市第三产业增加值构成情况

四、粤港澳大湾区服务业未来变动趋势

(一)更加注重产业升级与技术更新

产业结构优化是产业升级的重要内容。产业结构优化一般而言包含两个层面:第一是推动制造业逐步向服务业转型,提高第三产业占比。大湾区高端服务业合作,首先是金融服务合作内涵、能级与规模的拓展。一方面大湾区主要城市的转型升级、创新驱动需要资本的实际推动,以资本为核心纽带驱动区域全要素的流动与合理配置;另一方面,香港作为金融中心需要大湾区实体经济腹地的支撑,进一步扩大服务能级和规模,真正形成具有全球影响力的金融港。

目前珠三角地区正逐步向“智能制造+传统产业”融合的模式,逐步推进产业内部转型升级和智能化的趋势。传统产业也可以通过技术升级、打造企业品牌,为粤港澳三地提供更高端、更先进的产品。

(二)全方位多层次破除阻碍服务业发展壁垒

2014年,香港特别行政区政府驻粤经济贸易办事处、香港贸易发展局、中国香港(地区)商会-广东联合汇编了《在粤香港服务业企业名册》。该名册已收录超过1000家珠三角地区的香港服务业企业资料,涵盖金融服务、专业服务、房地产服务、企业服务、生活服务、生产性服务等领域。2022年最高人民法院发布《关于支持和保障全面深化前海深港现代服务业合作区改革开放的意见》,将从法律事务、规则衔接、机制对接等方面促进粤港澳大湾区扎实推进制度改革创新,推动现代服务业创新发展。

在促进现代服务业发展的同时,政策角度不断从体制创新、机制创新出发,为粤港澳大湾区成为世界级活力城市群提供便利的营商环境,未来粤港澳大湾区也将利用一系列政策红利,不断发展跨越粤港澳三地的企业合作,推动传统服务业的转型升级。将内地的发展机遇和港澳两地高端服务业相结合,把港澳服务业的精神和经验带到大湾区,帮助企业和项目实现高质量发展。

(三)推进产业融合,建设国际科技创新中心

除了粤港澳三地的协同发展外,大湾区内地9市可以通过产业融合,将广州、深圳两地的生产制造环节交由其他7市,广深两地专注于对核心技术的开发,形成城市间的产业链。并且,广深也可发展生产性服务业,为制造业也提供支持。随着粤港澳大湾区交通基础设施更完善,特别是随着港珠澳大桥、深中通道的完工以及珠三角城际铁路通车,粤港澳大湾区的网状结构特征将进一步强化,城市间的交互复杂度提高,可能会出现更多两城之间的小规模产业协作。

参考文献:

[1]彭芳梅.粤港澳大湾区产业融合驱动全要素生产率增长研究——以制造业与生产性服务业融合为例[J].经济地理,2021,41(11):38-47.DOI:10.15957/j.cnki.jjdl.2021.11.005.

[2]徐青.粤港澳大湾区产业链发展研究[J].亚太经济,2021(03):147-152.DOI:10.16407/j.cnki.1000-6052.2021.03.017.

[3]张寒旭,刘沁欣.粤港澳大湾区科技服务业协同发展研究——基于产业链的视角[J].科技管理研究,2021,41(21):176-185.

[4]陈广汉,任晓丽.粤港澳大湾区城市群产业集聚变动的经济效应分析[J].亚太经济,2021(02):143-152.DOI:10.16407/j.cnki.1000-6052.2021.02.016.

[5]方远平,陆莲芯,毕斗斗,彭婷.珠江三角洲港资服务业企业的空间格局及影响因素研究[J].地理科学,2020,40(09):1421-1428.DOI:10.13249/j.cnki.sgs.2020.09.003.

[6]刘毅,王云,李宏.世界级湾区产业发展对粤港澳大湾区建设的启示[J].中国科学院院刊,2020,35(03):312-321.DOI:10.16418/j.issn.1000-3045.20191231002.

[7]Bromley R. Metropolitan regional planning: Enigmatic history, global future. Planning Practice & Research, 2001, 16(3-4):233-245.

[8]Sassen S. The Global City: New York, London, Tokyo. 2nd ed. New York: Princeton University Press, 2001.

[9]Ma W. The Tokyo Bay Area Development: Lessons to Be Learned. Hong Kong: HKTDC Research, 2018.

[10]刘瑞.开发型国家:日本模式与中国模式之比较[J].学习与探索,2010(02):116-119.

[11]张国俊,邓鸿鹄.珠江三角洲地区服务业与城镇化协调关系的时空演变[J].地理科学,2018,38(07):1118-1128.DOI:10.13249/j.cnki.sgs.2018.07.013.

[12]倪外,周诗画,魏祉瑜.大湾区经济一体化发展研究——基于粤港澳大湾区的解析[J].上海经济研究,2020(06):33-41.DOI:10.19626/j.cnki.cn31-1163/f.2020.06.004.